En cuestión de herencias en España se aplica un importante castigo al ahorro, cuando se trata de transmitir bienes tras un fallecimiento. Los tipos del Impuesto de Sucesiones varían mucho por la competencia autonómica. Así, en Asturias o Andalucía los tipos marginales son superiores al 34% que establece la ley general.

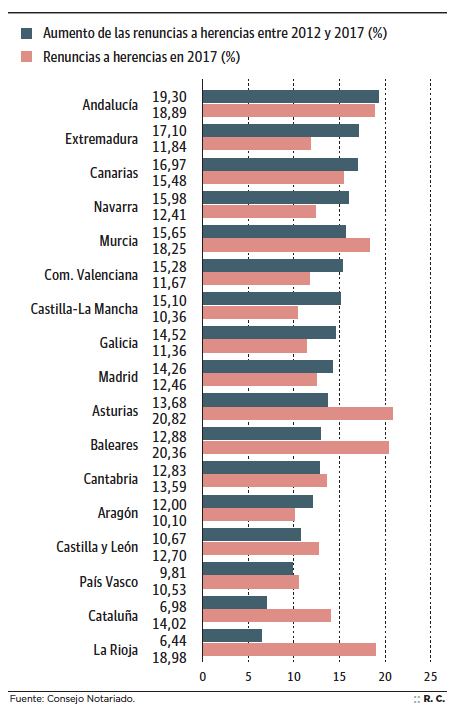

Este factor fiscal, más la existencia de deudas y problemas en los derechos de propiedad, han hecho que en los últimos años se haya disparado la renuncia de herencias hasta máximos históricos. Según el Consejo General del Notariado, en Asturias y Baleares, una de cada cinco no se acepta. Y en Andalucía, La Rioja, Murcia y Canarias se rechazan del 15% al 18%. Coincide que en estas regiones existe una gran presión fiscal sobre los herederos, así como un alto volumen de deudas asociadas a segundas viviendas.

Aunque, en Aragón, Castilla-La Mancha y País Vasco las renuncias apenas superan el 10%, resulta muy preocupante la progresión que están experimentando, sobre todo en la transmisión de la empresa familiar. En este ámbito hasta hace pocos años, la sucesión de padres a hijos disfrutaba de unas condiciones fiscales más favorables. En un país en el que el 98% del tejido productivo está constituido por pymes (la gran mayoría familiares), se permitía una reducción tributaria del 95% sobre la base imponible, entendida como el conjunto de los activos de la compañía. Incluso en algunos territorios existía la exención total.

Sin embargo, una sentencia del Tribunal Supremo de 2015 establece que la reducción en base sólo se podrá aplicar a los bienes afectos a la actividad económica. En Navarra, además, el Impuesto de Sucesiones se ha endurecido incluso de padres a hijos, y han desaparecido las desgravaciones en el caso de líneas colaterales.

Aunque hay casos en los que es evidente si un activo de la empresa forma parte o no de su actividad productiva, en otros resulta muy difícil determinar si contribuyen a generar beneficios o a lograr la sostenibilidad del negocio.

Todos estos obstáculos han multiplicado las renuncias a herencias. En Andalucía, Canarias y Extremadura crecen a una tasa compuesta anual de entre el 15% y el 20% en los últimos cinco años, lo que equivale a que cada lustro se duplica su número. Y en La Rioja, Cataluña y País Vasco se incrementan a un ritmo menor, aunque también considerable, entre el 5% y el 10% anual de media.

No es razonable que aún exista un impuesto con fuerte carácter regresivo –pagan más los que menos tienen, porque poseen activos menos líquidos–, anacrónico –es el vestigio de la ‘luctuosa’ o impuesto feudal que cobraba el señor a los herederos del siervo fallecido– y que causa una distorsión económica notable, sobre todo en el ahorro. Urge pues una revisión del sistema para evitar que se perpetúe la aberración de que, después de muertos, sigamos pagando impuestos de bienes conseguidos con un ahorro por el que ya se había tributado. La insaciable voracidad de algunas comunidades autónomas lo que consigue es que la gente se vaya a testar adonde no expropien a sus herederos el fruto de su esfuerzo.