Existe en España el lugar común de que los autónomos realizan una labor heroica, al asumir las desventajas que conlleva el trabajar por cuenta propia: arriesgar el patrimonio, que el concepto de vacaciones pagadas no figure en su diccionario, o que cuando llegan a la jubilación, su pensión media sea inferior a la de un trabajador del Régimen General. Aun hay una traba más, y no inherente a la naturaleza de esta modalidad laboral libremente escogida, sino impuesta por el Estado. Se trata de la elevada carga fiscal que soportan. Y eso, pese a la riqueza que reportan al país, en forma de creación de empleo, atracción de inversiones o fomento de las exportaciones, por citar algunas de sus aportaciones.

No es de extrañar que muchos autónomos decidan pasar a la economía informal, por el simple motivo de que no pueden afrontar los pagos que les son exigidos, con la pérdida que esto implica para la financiación de los servicios públicos. Fundamentalmente, deben hacer frente al desembolso de la Seguridad Social (la llamada ‘cuota del autónomo’, que habitualmente se escoge por la base mínima) y dos tipos de impuestos: el IRPF y el IVA, entre otros.

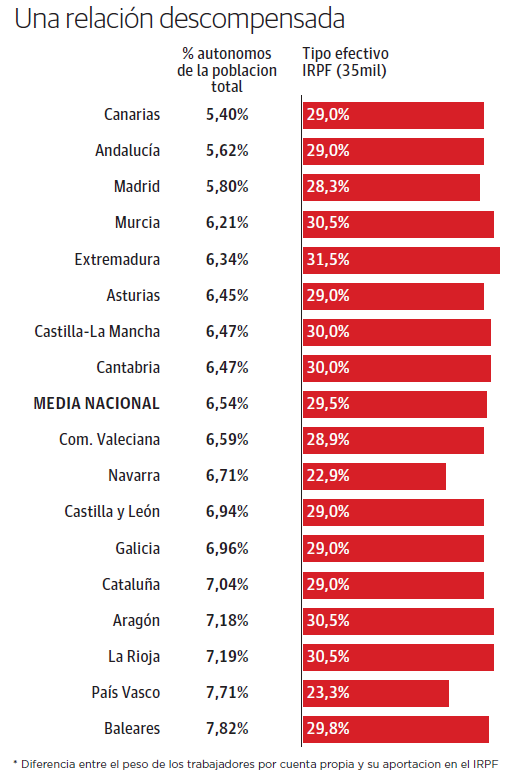

La diferencia en el número de autónomos en función de la comunidad autónoma en la que desarrollen su actividad laboral no es casualidad. Dado que, tanto la cuota a la Seguridad Social como el IVA, se recaudan a nivel nacional y son idénticos para todas las regiones, es en los diversos tipos efectivos de IRPF (más o menos gravosos) donde encontramos las desigualdades. En materia de competencia fiscal, los autónomos podrían elegir dónde desean emprender. Por ello, en España hay diferencias entre una región y otra de hasta un 2% en el porcentaje de este tipo de trabajadores sobre la población total.

Si tomamos este porcentaje y lo comparamos con el tipo efectivo de IRPF de un autónomo unidad familiar que gana 35.000 euros brutos al año, se observan las disparidades mencionadas anteriormente. En País Vasco, donde el IRPF es mucho menor que en otras comunidades (un 23% de tipo efectivo medio), más personas pueden permitirse realizar un trabajo por su cuenta de manera formal. Se trata de la segunda región española donde más autónomos hay en proporción a su censo.

En el otro extremo, comunidades como Extremadura o Murcia, donde la carga impositiva en concepto de IRPF supera el 30% de la facturación bruta, presentan un contingente de autónomos mucho menor, pero también es cierto que se tratan de dos regiones con un PIB de los más bajos del país.

Esto debería llamar la atención sobre la necesidad de replantear las políticas tributarias que se aplican a este tipo de trabajadores, que, con valentía y esfuerzo, fortalecen y potencian el tejido empresarial de nuestro país. Desincentivarlos supone arrojar piedras sobre nuestro propio tejado, y perder una locomotora importante de la economía española. Las comunidades harían bien en diseñar un régimen fiscal atractivo para los autónomos, de modo que quieran emprender allí y, así, impulsar su crecimiento y su prosperidad.